Obliczanie raty kredytu w Excelu może wydawać się skomplikowane, jednak przy użyciu funkcji PMT staje się to całkowicie wykonalne. Funkcja PMT umożliwia obliczenie miesięcznej raty, uwzględniając stopę procentową, liczbę okresów spłaty oraz wartość kredytu. Dzięki temu narzędziu mogę bardzo łatwo oszacować, ile będę musiał płacić co miesiąc, na przykład zaciągając kredyt hipoteczny w wysokości 300 000 zł na 25 lat przy oprocentowaniu 5% rocznie. Wpisując funkcję =PMT(5%/12; 25*12; -300000), od razu otrzymuję wynik, który pomaga mi w planowaniu budżetu.

Aby w pełni zrozumieć, jak działają raty kredytowe, warto rozgraniczyć pojęcia raty kapitałowej i odsetkowej. Zwykle na początku spłaty znaczny procent raty stanowią odsetki, które z czasem maleją, gdy saldo zadłużenia się obniża. Warto także zwrócić uwagę na funkcję PPMT, która pozwala obliczyć, jaka część każdej raty przeznaczona jest na spłatę kapitału. Wprowadzając funkcję =PPMT(5%/12; B14; 25*12; -300000), gdzie B14 oznacza numer wiersza raty, mogę zobaczyć, ile kapitału spłacam w danym miesiącu.

Wartości kapitałowe w harmonogramie spłaty kredytu

Dzięki tym informacjom Tworzę pełny harmonogram spłaty kredytu, co umożliwia mi lepsze zrozumienie, ile jeszcze muszę zapłacić. Funkcje w Excelu idealnie współdziałają, zwłaszcza gdy łączę je z funkcją JEŻELI, co pozwala na eliminację błędów w sytuacjach, gdy brakuje dat spłat rat. Każda rata kapitałowa odgrywa istotną rolę w dążeniu do całkowitego rozwiązania kredytowego. Po każdej spłacie mój dług nieco się zmniejsza, co automatycznie obniża wysokość odsetek w kolejnych ratach. W ten sposób mogę na bieżąco obserwować postęp w spłacie mojego zobowiązania.

Korzystanie z funkcji PMT w Excelu przynosi jeszcze inne korzyści, ponieważ pozwala nie tylko na obliczenie wysokości raty, ale również na łatwe porównanie różnych ofert bankowych. Gdy zmieniam oprocentowanie lub okres kredytowania, wystarczy, że zmodyfikuję odpowiednie wartości w funkcji, a Excel błyskawicznie zaktualizuje wynik. Dzięki temu mam pewność, że podejmuję świadome decyzje oraz dokładnie wiem, jaką kwotę muszę przeznaczyć na spłatę kredytu każdego miesiąca, co znacznie ułatwia planowanie moich przyszłych wydatków.

Jak obliczyć ratę kapitałową kredytu za pomocą Excela

W poniższej liście znajdziesz szczegółowe kroki, które pomogą Ci obliczyć ratę kapitałową kredytu w Excelu. Do analizy wykorzystamy funkcje PPMT oraz PMT, co pozwoli lepiej zrozumieć składniki rat kredytowych oraz obliczyć wysokość raty kapitałowej.

- Przygotowanie danych wejściowych:

- Na początku wprowadź odpowiednie dane w komórki dotyczące oprocentowania, kwoty kredytu oraz liczby rat. Możesz wpisać w komórkach A1, A2 i A3 odpowiednio: 7,5% (oprocentowanie), 400000 (kwotę kredytu) oraz 360 (liczba rat).

- Obliczenie raty całkowitej:

- Następnie wybierz komórkę, w której chcesz obliczyć wysokość miesięcznej raty. Wprowadź tam formułę, korzystając z funkcji PMT:

=-PMT(A1/12; A3; A2). Znak minus jest istotny, ponieważ pozwala uzyskać dodatnią wartość raty.

- Następnie wybierz komórkę, w której chcesz obliczyć wysokość miesięcznej raty. Wprowadź tam formułę, korzystając z funkcji PMT:

- Obliczenie raty kapitałowej:

- Jeśli chcesz poznać tylko część kapitałową raty, użyj funkcji PPMT, aby określić spłatę kapitałową dla konkretnej raty. Wprowadź w nowej komórce formułę:

=PPMT(A1/12;1;A3;A2), gdzie "1" oznacza numer raty, którą chcesz policzyć; w tym przypadku chodzi o pierwszą ratę. Możesz zmieniać ten numer, aby obliczyć drugą, trzecią ratę itd.

- Jeśli chcesz poznać tylko część kapitałową raty, użyj funkcji PPMT, aby określić spłatę kapitałową dla konkretnej raty. Wprowadź w nowej komórce formułę:

- Analiza wyników:

- Analizuj wyniki dla różnych rat, zmieniając numer raty w formułach PPMT oraz PPMT. Porównując, jak zmieniają się wartości kapitału i odsetek w kolejnych ratach, lepiej zrozumiesz, jak kształtują się Twoje zobowiązania.

| Funkcja | Opis | Przykład użycia |

|---|---|---|

| PMT | Oblicza miesięczną ratę kredytu, uwzględniając stopę procentową, liczbę okresów spłaty oraz wartość kredytu. | =PMT(5%/12; 25*12; -300000) |

| PPMT | Oblicza, jaka część każdej raty przeznaczona jest na spłatę kapitału. | =PPMT(5%/12; B14; 25*12; -300000) |

Zalety i wady rat równych oraz malejących – co wybrać?

Wybór pomiędzy ratami równymi a ratami malejącymi odgrywa kluczową rolę dla klientów planujących zaciągnięcie kredytu hipotecznego. Obie te metody spłat oferują różnorodne zalety oraz wady, które warto przemyśleć przed podjęciem decyzji. Niniejszy tekst zainspiruje Cię do rozważenia kluczowych aspektów obu typów rat, co pomoże określić, która z opcji lepiej pasuje do Twojej sytuacji finansowej.

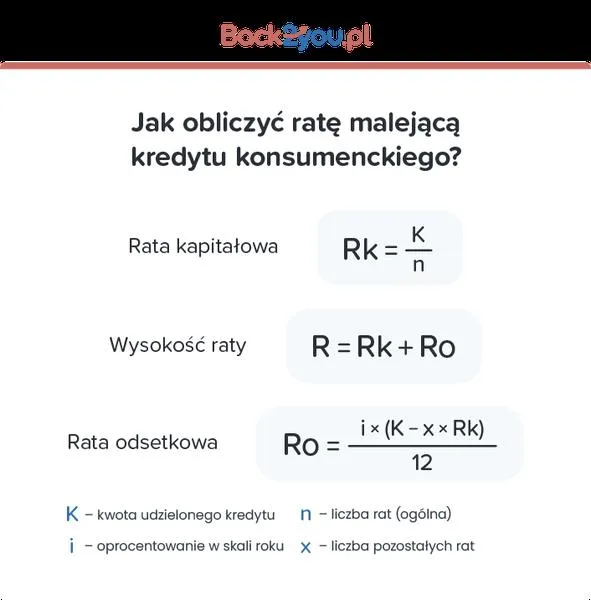

- Raty równe (annuitetowe): W przypadku rat równych płacimy stałą kwotę, co oznacza, że przez cały okres spłaty kredytu nie zmienia się wysokość miesięcznych wydatków. Choć w pierwszych miesiącach spłacamy większą część odsetek, z czasem kwota kapitału wzrasta, co przyczynia się do sukcesywnej spłaty kredytu. Dzięki tej strukturze kredytobiorcy zyskują większą możliwość planowania budżetu, gdyż są świadomi stałych wydatków na poziomie miesięcznym. Należy jednak pamiętać, że całkowity koszt kredytu na koniec umowy może okazać się wyższy, z uwagi na utrzymującą się przez dłuższy czas znaczną wartość pozostałego zadłużenia.

- Raty malejące: W systemie rat malejących każdy miesiąc wiąże się z płatnością stałej kwoty kapitału, co prowadzi do obniżenia całkowitych odsetek, ponieważ naliczane są one od malejącego salda zadłużenia. To z kolei skutkuje zmniejszaniem się całkowitej kwoty raty na przestrzeni czasu, co przekłada się na mniejsze obciążenie finansowe w późniejszych latach. Raty malejące mogą okazać się bardziej opłacalne na dłuższą metę, ponieważ obciążenie odsetkami będzie niższe w porównaniu z ratami równymi. Mimo to na początku raty te mogą być znacznie wyższe, co stwarza trudności dla kredytobiorców z ograniczonym budżetem.

- Dostosowanie do sytuacji finansowej: Wybór pomiędzy ratami równymi a malejącymi powinien być ściśle dostosowany do unikalnych możliwości finansowych kredytobiorcy. Osoby preferujące stabilność oraz prostotę w organizacji wydatków mogą skorzystać na wyborze rat równych. Natomiast dla tych, którzy mogą sobie pozwolić na wyższe raty na początku spłaty, raty malejące będą korzystniejsze. Warto zatem głęboko przemyśleć swoją sytuację oraz skonsultować się z doradcą kredytowym, aby wybrać optymalne rozwiązanie.

- Wpływ stóp procentowych: Niezwykle istotne jest również zauważenie, że zmiany w stopach procentowych mogą znacząco wpłynąć na wysokość rat. W przypadku stałej stopy procentowej różnice w kosztach między obydwoma systemami spłat mogą być mniej wyraźne, natomiast przy zmiennych stopach można spodziewać się bardziej zauważalnych różnic. Z tego powodu warto podchodzić ostrożnie do wyboru planu spłaty, myśląc o przewidywanych zmianach w rynku finansowym.

Tworzenie harmonogramu rat kredytowych w Excelu krok po kroku

Tworzenie harmonogramu rat kredytowych w Excelu może wydawać się skomplikowane, jednak z moim przewodnikiem krok po kroku zobaczysz, że to zadanie staje się proste. Na początku warto przyjrzeć się podstawowym informacjom, które będą niezbędne do wykonania harmonogramu, jak kwota kredytu, oprocentowanie oraz długość okresu spłaty. Na przykład, gdy planujesz zaciągnąć kredyt hipoteczny na 300 000 zł na 20 lat z oprocentowaniem wynoszącym 4% rocznie, twoja praca zaczyna się od wprowadzenia tych danych do arkusza kalkulacyjnego.

W pierwszym kroku stwórz przejrzysty układ w Excelu. Zorganizuj kolumny w ten sposób, aby znalazły się w nich numer raty, datę spłaty, wysokość raty oraz kwoty kapitałowe i odsetkowe. Aby obliczyć wysokość raty, skorzystaj z funkcji PMT. Skoro już tu wpadłeś, odkryj, jak prosto obliczyć średnią arytmetyczną w Excelu. Użyj następującej formuły: =PMT(stopa/12;liczba_rat;kwota_kredytu). W przypadku naszego kredytu, wpisując =PMT(0,04/12;240;-300000), otrzymasz wartość miesięcznej raty. Pamiętaj, żeby wprowadzić kwotę kredytu jako wartość ujemną, co pozwoli na uzyskanie pozytywnej wartości raty.

Ustal daty spłat oraz pozostałe wartości

Po ustaleniu wysokości raty przechodzimy do określenia dat spłat. W tym celu zastosuj funkcję NR.SER.DATY, która pozwoli na automatyczne generowanie dat na podstawie dni spłaty. Wprowadź formułę =NR.SER.DATY(data_początkowa; miesiące) i przeciągnij ją w dół, aby daty wypełniały kolejne komórki. Dodatkowo, aby dowiedzieć się, ile z Twojej raty to kapitał, a ile odsetki, użyj funkcji PPMT oraz IPMT. Te funkcje odpowiednio obliczą te wartości dla każdego miesiąca.

Na koniec, aby nasz harmonogram był jak najbardziej użyteczny, dodaj kolumnę z bilansem pozostałego zadłużenia, który po każdej spłacie będzie się zmniejszać. Dzięki tym stworzonym kolumnom uzyskasz pełen obraz swojej sytuacji kredytowej oraz postęp w spłacie długu. Tworzenie harmonogramu rat kredytowych w Excelu nie musi być trudne, a odrobina czasu i cierpliwości wystarczy, by stać się ekspertem w tej dziedzinie!

Harmonogram spłat kredytowych to klucz do lepszego zarządzania finansami. Pozwala on na śledzenie postępów, a także na wcześniejsze planowanie przyszłych wydatków.

Czy wiesz, że używając funkcji PMT w Excelu, możesz łatwo porównać różne scenariusze kredytowe? Zmieniając wartość oprocentowania lub długości spłaty, zobaczysz, jak te zmiany wpływają na wysokość raty, co pomoże Ci podjąć bardziej świadome decyzje finansowe.

Jak porównać całkowity koszt kredytu przy różnych metodach spłaty?

Porównywanie całkowitych kosztów kredytu przy różnych metodach spłaty stanowi kluczowy krok przed podjęciem decyzji o zaciągnięciu zobowiązania. Wybierając między ratami równymi a malejącymi, można znacząco wpłynąć na nasze finanse przez cały okres kredytowania. W przypadku rat równych każda płatność pozostaje na stałym poziomie, co korzystnie wpływa na osoby preferujące przewidywalność w budżecie. Natomiast raty malejące przewidują stałe spłaty kapitału, co z początku skutkuje wyższymi ratami, ale później pozwala na obniżenie kosztów odsetkowych przez całą długość umowy. Dlatego niezwykle istotne staje się dokładne obliczenie różnicy w całkowitym koszcie każdego z tych systemów.

Wszystko zaczyna się od podstawowych obliczeń

Na początku trzeba zrozumieć, jak obliczać miesięczne raty kredytu, korzystając z funkcji Excela. Jeśli interesują cię takie tematy, sprawdź, jak uniknąć typowych błędów w korepetycjach. Do obliczenia rat równych często używamy funkcji PMT(), która wymaga podania oprocentowania, liczby rat oraz kwoty kredytu. Na przykład, dla kredytu w wysokości 400 000 zł, z oprocentowaniem wynoszącym 7% przez 30 lat, wpisując =PMT(7%/12; 360; -400000), uzyskujemy miesięczną ratę na poziomie około 2 796 zł. Z kolei w przypadku rat malejących wystarczy określić stałą wartość kapitałową, a odsetki będą malały w miarę spłacania kredytu, co skutkuje obniżeniem całkowitego kosztu.

Dlaczego warto skorzystać z kalkulatorów finansowych

Używanie kalkulatorów finansowych, w tym Excela, umożliwia bieżące śledzenie zmian w wysokości rat oraz całkowitych kosztów. Warto zatem stworzyć harmonogram spłat, aby dostrzec, jak proporcje kapitału i odsetek zmieniają się w każdym miesiącu. Przy ratach równych pierwsze płatności pochłaniają głównie odsetki, a to prowadzi do sytuacji, w której spłacany kapitał praktycznie nie maleje w pierwszych latach. Natomiast przy ratach malejących, gdzie odsetki naliczane są od coraz mniejszego salda, sytuacja wygląda zupełnie odwrotnie. Choć na początku płatności są wyższe, dług spłacany jest szybciej i finansowo korzystniej.

Podsumowując, porównując całkowity koszt kredytu, należy uwzględnić zarówno wysokość miesięcznych rat, jak i całkowity koszt spłaty. Kluczowe znaczenie ma zrozumienie, w jaki sposób różne metody spłaty wpłyną na nasze finanse w dłuższej perspektywie. Dokładne obliczenia oraz kreatywne korzystanie z kalkulatorów finansowych mogą okazać się niezbędne, aby podjąć świadomą decyzję, która najlepiej odpowiada naszym możliwościom i celom finansowym.

Ciekawostką jest, że w przypadku kredytów hipotecznych, różnice pomiędzy całkowitymi kosztami spłaty przy ratach równych i malejących mogą sięgać dziesiątek tysięcy złotych na przestrzeni 30 lat, co czyni wybór odpowiedniej metody spłaty niezwykle istotnym dla długoletnich finansów.

Najczęściej zadawane pytania (FAQ)

Jakie funkcje w Excelu należy wykorzystać do obliczenia raty kredytu?Aby obliczyć ratę kredytu w Excelu, należy wykorzystać funkcje PMT do obliczenia miesięcznej raty oraz PPMT do określenia, jaka część danej raty przeznaczona jest na spłatę kapitału.

Co należy wprowadzić do komórek A1, A2 i A3, aby obliczyć ratę kredytu?Do komórki A1 należy wpisać oprocentowanie (na przykład 7,5%), do A2 kwotę kredytu (na przykład 400000 zł), a do A3 liczbę rat (na przykład 360).

Jaką formułę należy wpisać, aby uzyskać wysokość miesięcznej raty?Aby uzyskać wysokość miesięcznej raty, należy wpisać formułę =-PMT(A1/12; A3; A2), przy czym znak minus jest istotny, aby otrzymać dodatnią wartość raty.

W jaki sposób można obliczyć tylko część kapitałową raty?Aby obliczyć tylko część kapitałową raty, należy użyć funkcji PPMT i wpisać formułę =PPMT(A1/12; 1; A3; A2), gdzie "1" oznacza numer raty, którą chcemy policzyć.

Jakie korzyści przynosi korzystanie z funkcji PMT w Excelu?Korzystanie z funkcji PMT w Excelu umożliwia obliczenie wysokości raty kredytu oraz łatwe porównanie różnych ofert bankowych poprzez szybkie modyfikowanie wartości oprocentowania lub okresu kredytowania.